Sin categoría

CÓMO ENTENDER LA NÓMINA DE TU TRABAJADOR

Nov

Enfrentarse por vez primera como empresario a la nómina de un trabajador puede resultar complejo. En esta entrada del blog, quiero explicarte la estructura y la información que contiene.

1. Qué información contiene la nómina de un trabajador

Salario bruto menos salario neto

Antes de detallar cada una de las partes que estructuran una nómina es importante saber que la suma de las percepciones salariales y extrasalariales dan lugar al salario bruto, es decir, el dinero total que recibe el trabajador antes de aplicar las retenciones y cotizaciones que más adelante analizaremos.

● Percepciones salariales: Aquellas fijadas según convenio colectivo de cada empresa que y cotizan a la Seguridad Social por las prestaciones de desempleo, jubilación, incapacidad temporal o indemnización por despido.

● Percepciones extrasalariales: No se encuadran en el punto anterior porque, como su propio nombre indica, no tienen la consideración de salario. Las percepciones extrasalariales son las que paga la empresa para cubrir otro tipo de gastos. Las dietas son un claro ejemplo de ello.

Tras obtener el salario bruto procedente de estas percepciones y en aras de averiguar el salario neto o el líquido a percibir por tu trabajador hay que aplicar las deducciones.

2. Estructura de la nómina de un trabajador

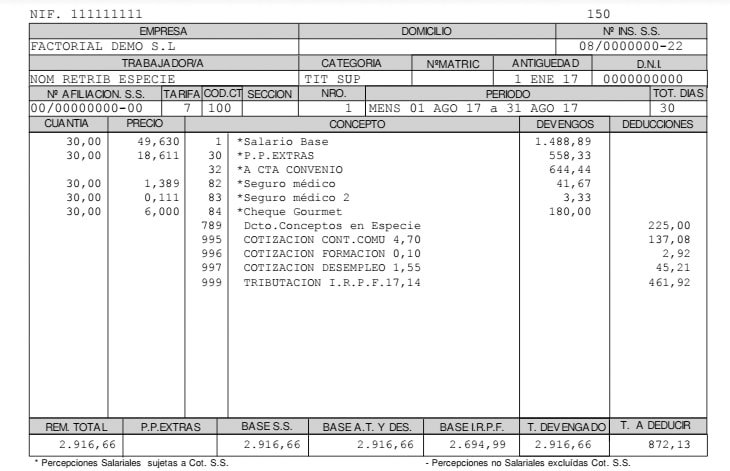

Encabezado de la nómina

En este primer apartado se incluyen los datos identificativos tanto de la empresa como del propio trabajador.

● Datos identificativos de la empresa: Dirección física del centro de trabajo, NIF y código de cuenta de identificación.

● Datos identificativos del trabajador: Nombre, NIF, número de afiliación a la Seguridad Social, grupo profesional o categoría de puesto de trabajo, grupo de cotización y antigüedad.

Periodo de liquidación o de devengo de la nómina

Normalmente corresponde al mes natural aunque también conviene saber que existen grupos de cotización que obligan a que el periodo de devengo sea diario.

Detalle de devengos

Ya hemos adelantado algo una líneas más arriba. En este apartado se incluyen los ingresos que recibe el trabajador divididos en percepciones salariales y extrasalariales que computan el salario bruto.

Percepciones salariales

Los devengos salariales, las cantidades que corresponden al trabajo de la persona contratada, también se dividen en diferentes partidas:

● Salario base: Corresponde al salario mínimo que marca el convenio de la empresa.

● Complementos salariales: Retribución variable conforme a circunstancias personales del trabajador, desempeño en el seno de la empresa o la situación de la misma. Estos conceptos al igual que salario base también suelen estar regulados en el convenio colectivos.

● Horas extraordinarias: Partida que incluyen la retribución por las horas de trabajo voluntarias que han excedido el horario laboral establecido en convenio.

● Pagas extraordinarias: En España, según el Estatuto de los Trabajadores existen la obligación de abonar dos gratificaciones extraordinarias que se realizan en dos pagas; una en Navidad y otra según el convenio colectivo de cada empresa (normalmente en verano). En ocasiones, estas pagas extraordinarias aparecen prorrateadas en doce pagas, incrementando el salario bruto.

● Salario en especie: El pago dinerario de la nómina es de obligado cumplimiento por parte del empresario. Sin embargo, siempre que se establezca en el convenio colectivo o por acuerdo entre la empresario y el trabajador, se podrá remunerar parte de los rendimientos, hasta un máximo del 30% de las percepciones salariales, en forma de servicios y beneficios fuera del salario base. Es el caso del abono del transporte, tickets restaurante, participaciones en la empresa, seguros médicos…

Percepciones extrasalariales o no salariales

Las dietas de viaje que el trabajador ha tenido que adelantar, la indemnización por traslado por despido u otras indemnizaciones y prestaciones de la Seguridad Social … Estas son solo algunas de las percepciones no salariales más comunes que recibe el trabajador pero que no retribuyen el trabajo en efectivo.

Deducciones a la Seguridad Social y retenciones por IRPF

Las percepciones salariales y no salariales conforman los ingresos brutos del trabajador pero en una segunda parte hay que aplicarle las llamadas deducciones, es decir, la cantidad a cuenta del trabajador que la empresa ingresa a Seguridad Social y Hacienda en concepto de cotizaciones e IRPF respectivamente

Deducciones a la Seguridad Social

Es el porcentaje que la empresa paga nombre del trabajador en función de la base de cotización. No suele superar el 6,7% de la misma. Estas deducciones dan derecho al trabajador a recibir las prestaciones por:

● Contingencias comunes:4,70 % sobre la base de cotización de contingencias comunes. Da derecho a la prestación de baja por enfermedad común.

● Desempleo: 1,55%, sobre la base de cotización de accidentes de trabajo y enfermedades profesionales, si el contrato es indefinido, en prácticas, de relevo, de interinidad o celebrado con un discapacitado. 1,60% si el contrato es de duración determinada.

● Formación profesional: el 0,10% para formación que ayude a la actualización del empleado.

Retenciones por IRPF

El empresario o profesional también realiza pagos a cuenta del IRPF en nombre del trabajador que tiene contratado. El porcentaje retenido se determina en función de factores como ingresos anuales, de situación familiar, estado civil, etc… Esta información es la que el trabajador detalla en el modelo 145 que se le entrega para cumplimentar al inicio de la relación laboral o cuando el trabajador tiene algún cambio personal o familiar.

Líquido a percibir

El importe que va a engrosar la cuenta bancaria de tu trabajador en concepto de nómina es el resultado de restar al salario bruto las deducciones y retenciones anteriores. De esta manera se obtiene el sueldo neto.

Detalle de las bases de cotización

El modelo de recibo individual de salarios, como se le conoce formalmente, también incluye las bases de cotización a la Seguridad Social junto a las bases de IRPF.